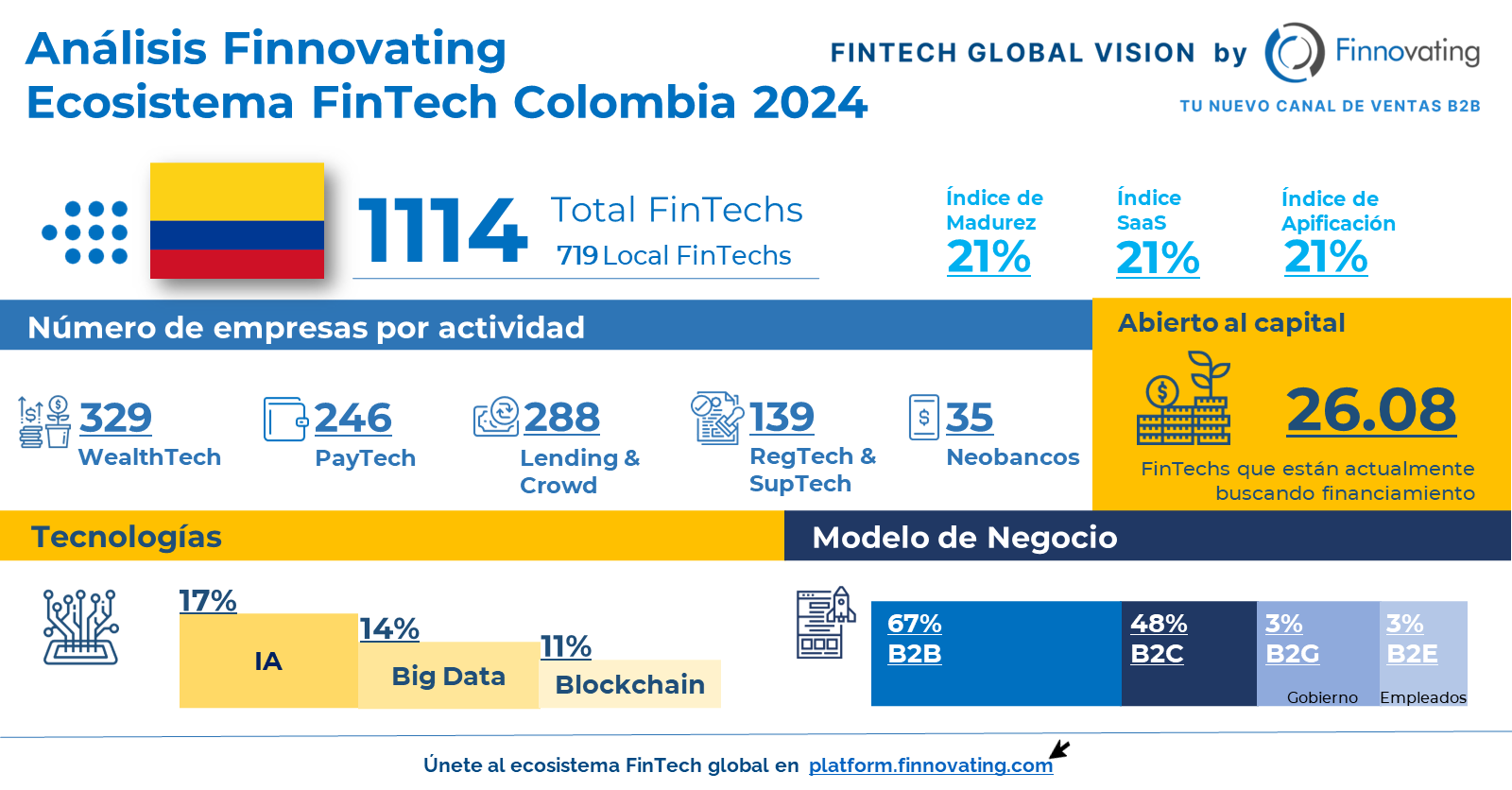

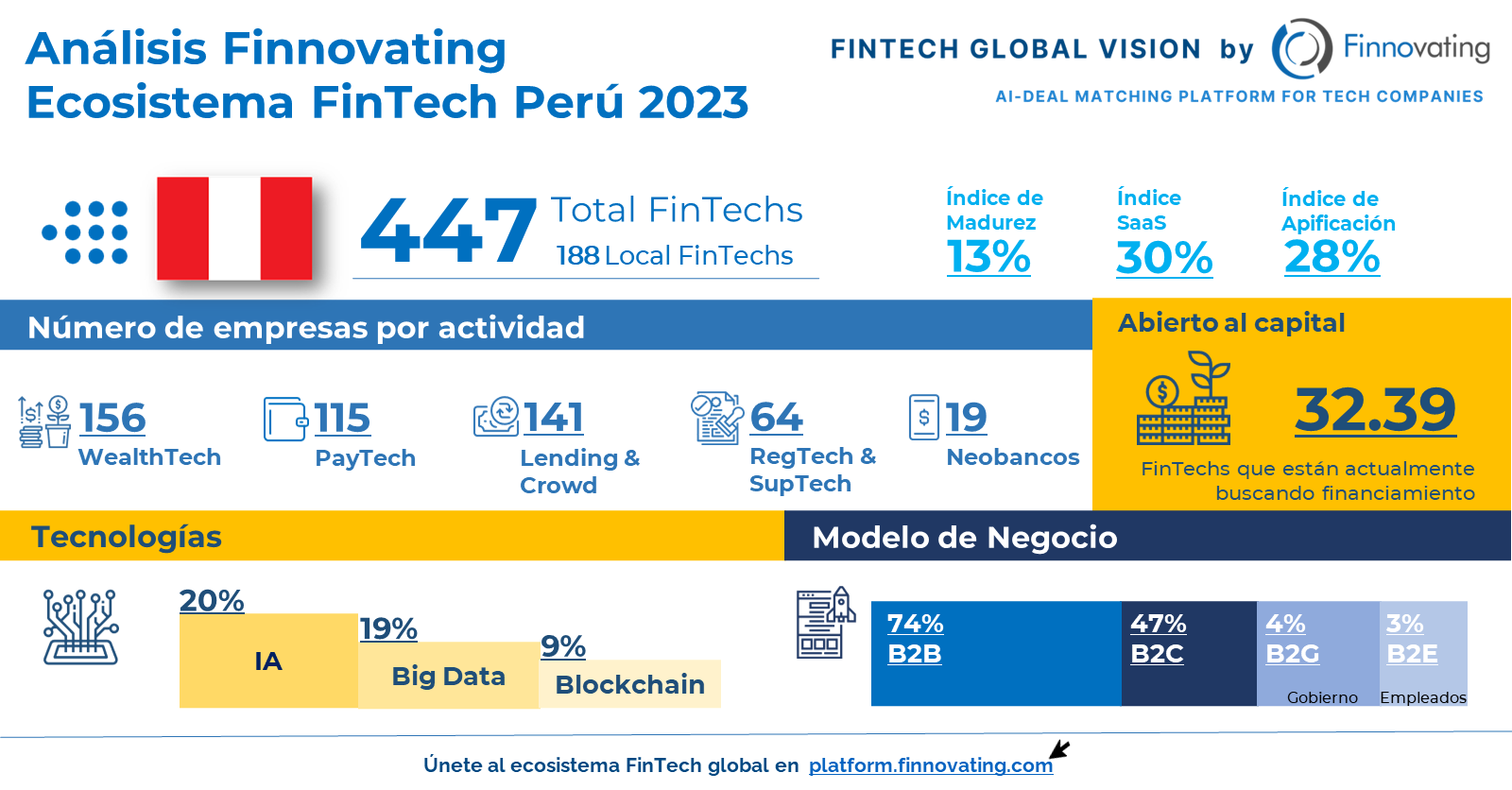

Explorando el Ecosistema de Innovación Financiera Global en Colombia Colombia sobresale en la revolución tecnológica dentro…

The X-Tech sector in Africa

The X-Tech sector in Africa is changing at breakneck speed. In 2020, with Covid-19 involved, African tech companies underwent 359 rounds of equity investment, totaling $ 1.43 billion (1). Of these rounds, only 12% of them were entirely confidential, which shows the possibilities for the interested investor in this region of the world.

Can you imagine transforming your business at the speed of light? It’s possible! Enter the global FinTech platform.

The growth in investment rounds is the highest of all the continents, having experienced +44% in number of rounds compared to 2019. However, in the complex year 2020, the average ticket has decreased in Growth companies. Significant, but not so much in Seed or Series A or B companies, which are those in a more initial phase than Growth, in which the reduction has not been significant.

We understand this behavior as a sign that investors have strong expectations in the medium and long term in the African technological ecosystem.

Regarding geographic distribution, we find that the vast majority of transactions are located in Egypt, South Africa, Nigeria and Kenya, although they are closely followed by Ghana and Morocco.

However, Venture Capital investment has reached 26 countries, a figure that, compared to the 18 countries in 2019, represents remarkable growth. We must bear in mind that Africa is by no means a homogeneous continent, as we can find multiple cultural, economic, political and demographic differences.

In addition, these data are absolute, so they do not take into account the difference in population or GDP. In this sense, we want to highlight the role of Rwanda, an economy of reference for African growth.

With a population of only 13 million, Rwanda has 4 rounds of funding, making it one of the most promising economies out of the 6 leaders. As a comparative element, Nigeria has 200 million people and 71 investment rounds, data, in proportion, very similar to the Rwandans.

Breaking down the sectors in which investment is concentrated, FinTech is the main one, although the growth of AgriTech, Logistics and HealthTech stands out.

It is noteworthy that 83% of the funding rounds at AgriTech are concentrated in Kenya. Agriculture and livestock in this country represent 27% of GDP according to FAO. Since the end of the 20th century, Kenya has introduced economic reforms aimed at liberalizing the market, leaving tariffs as the only regulator of prices for agricultural goods (which is expected to change with the progressive implementation of the African Free Trade Area that came into force in January 2021).

The AgriTech sector emerged as a consequence of the stagnation in the growth of the agricultural sector. We find here companies such as M-farm Limited, a platform that helps farmers and buyers to carry out transactions more efficiently. It also allows farmers to know the market value of their crops and shows them what would be the best ways to grow their business.

The number of investors in the continent is also noteworthy, which has multiplied by 5 since 2017, reaching 443 in 2020.

But if there is a particularly relevant sector, it is FinTech, which has experienced extraordinary growth in recent years.

AROUND 3,000 CORPORATIONS FROM 60+ COUNTRIES ARE ALREADY PART OF THE PLATFORM. DON’T BE LEFT BEHIND!

The little implantation of the traditional banking sector has also been a very important factor that has favored the FinTech boom. A large part of the African population continues to reside in rural areas, and access to traditional banking is very difficult for them. In addition, according to World Bank data, on this continent there are only 4.5 bank branches per 100,000 inhabitants, when in Spain in 2016 the figure was 60.

In relation to the previous point, access to credit is scarce in Africa. FinTech companies are adapting to this opportunity by using data such as invoices, social media data and other financial data as a means of risk measurement, whose accessibility is becoming easier every day.

The little implementation of the traditional banking sector that we speak of is an opportunity for alternative lenders and for the Challenger Banks, since still, for example, only 32% of the population in Egypt uses the services of traditional banks.

This situation creates two types of possible solutions, on the one hand, FinTech companies can choose to partner with traditional banks or, on the other hand, FinTech startups can specialize in direct loans that they would offer to consumers and SMEs.

To name these potential clients of startups that act without the collaboration of a bank, we rely on the data offered by the company «Tala», a provider of financial services via mobile phones, in which it states that the average amount of loans offered is $70.

Another trend in the FinTech ecosystem in Africa is that of sending remittances, since the continent is still substantially dependent on the money that comes in this way.

The costs of sending remittances to this region of the world are higher than those of any other area of the globe, and this is due to the still little competition in the sector.

As for the InsurTech sector, it is one of the ones with the greatest growth potential in Sub-Saharan Africa. South Africa, the most developed country in the region, accounts for 70% of all insurance policies in this area, which exposes the low penetration of the sector in the rest of the economies in the area.

The main limitations of this sector at the moment are cost, lack of knowledge about insurance products, lack of availability and the instability of citizens’ income.

However, the opportunities at InsurTech are enormous, especially in the “MicroInsurance” sector, as insurable assets will increase in the coming decades along with the growth of the middle class.

The reasons for the rapid growth of X-Tech in Africa are diverse. On the one hand, mobile penetration, which is 80%, and internet access (36%) do not stop growing, in part thanks to Chinese telephone companies, such as the Transsion brand, which have provided this Affordable mobile continent.

Likewise, the great growth of the African economy and population, together with a very low average age and the emergence of the middle class, favors the appearance of new technological companies that help solve the continent’s problems.

Furthermore, the signing of the African free trade agreement brings great hope to the private sector, as it will favor intra-continental trade, which is still low today.

This has been a concise summary of the X-Tech situation in Africa. We have reviewed the characteristics of the continent, the booming sectors and the reasons that explain it to a greater extent.

At Finnovating, we hope that reading this article has helped you understand, albeit in a preliminary way, the process of change that the African continent is experiencing.

(1): Data obtained taking into account only equity transactions in the technology sector that amounted over $200,000.

Author: Roberto Morales Trujillo

SIGN UP FOR THE GLOBAL FINTECH PLATFORM TODAY… AND ENJOY 15 DAYS WITH A PREMIUM PROFILE, FOR FREE! THINK NO MORE!

I WANT TO SIGN UP!

**Spanish version below**

El sector X-Tech en África está cambiando a una velocidad de vértigo. En 2020, con el Covid-19 de por medio, las empresas tecnológicas africanas fueron objeto de 359 rondas de inversión en patrimonio neto, con un montante total de 1.430 millones de dólares estadounidenses (1). De estas rondas, tan solo el 12% de ellas fueron íntegramente confidenciales, lo que muestra las posibilidades para el inversor interesado en esta región del mundo.

¿Te imaginas transformar tu negocio a la velocidad de la luz? ¡Es posible! Únete a la plataforma global FinTech.

El crecimiento en las rondas de inversión es el mayor de entre todos los continentes, habiendo experimentado un +44% en número de rondas respecto al 2019. Sin embargo, en el complejo año 2020, el ticket medio ha disminuido en las empresas Growth de forma significativa, pero no tanto en las empresas Seed o Series A o B, que son aquellas en una fase más inicial que las Growth, en las cuales la reducción no ha sido significativa.

Entendemos este comportamiento como señal de que los inversores tienen fuertes expectativas en el medio y largo plazo en el ecosistema tecnológico africano.

En cuanto a la distribución geográfica, encontramos que la inmensa mayoría de las transacciones se localizan en Egipto, Sudáfrica, Nigeria y Kenia, aunque les siguen de cerca Ghana y Marruecos.

Sin embargo, la inversión Venture Capital ha llegado hasta los 26 países, cifra que, comparada con los 18 países de 2019, supone un crecimiento reseñable. Debemos tener en cuenta que África no es, ni mucho menos, un continente homogéneo, pues podemos encontrar múltiples diferencias culturales, económicas, políticas y demográficas.

Además, estos datos son absolutos, por lo que no tienen en cuenta la diferencia de población o PIB. En este sentido queremos destacar el papel de Ruanda, una economía de referencia para el crecimiento africano.

Con una población de tan solo 13 millones de habitantes, Ruanda aglomera 4 rondas de financiación, lo que la convierte en una de las economías más prometedoras fuera de las 6 líderes. Como elemento comparativo, Nigeria cuenta con 200 millones de personas y 71 rondas de inversión, unos datos, en proporción, muy similares a los ruandeses.

Desglosando los sectores en los que se concentra la inversión, FinTech es el principal, aunque destaca el crecimiento de AgriTech, Logística y HealthTech.

Es destacable que el 83% de las rondas de financiación en AgriTech se concentran en Kenia. La agricultura y ganadería en este país representan el 27% del PIB según la FAO. Kenia introdujo desde finales del siglo XX reformas económicas encaminadas a la liberalización del mercado, quedando los aranceles como único elemento regulador de precios de los bienes agrícolas (lo cual previsiblemente cambiará con la implantación progresiva del Área de libre comercio africana que entró en vigor en enero de 2021).

El sector AgriTech surgió como consecuencia del estancamiento en el crecimiento del sector agrícola. Encontramos aquí empresas como M-farm Limited, una plataforma que ayuda a campesinos y compradores a realizar transacciones de manera más eficiente. Permite además a los agricultores conocer cuál es el valor de mercado de sus cosechas y les muestra cuáles serían las mejores formas de hacer crecer su negocio.

Es destacable también el número de inversores en el continente, que se ha multiplicado por 5 desde el año 2017, llegando hasta 443 en 2020.

Pero si hay un sector especialmente relevante es el FinTech, que ha experimentado un crecimiento extraordinario en los últimos años.

ALREDEDOR DE 3,000 CORPORACIONES DE +60 PAÍSES YA SON PARTE DE LA PLATAFORMA. ¡NO TE QUEDES ATRÁS!

La poca implantación del sector bancario tradicional también ha sido un factor muy importante que ha favorecido el auge FinTech. Gran parte de la población africana sigue residiendo en áreas rurales, y el acceso a la banca tradicional les es muy complicado. Además, según datos del Banco Mundial, en este continente sólo hay 4,5 sucursales bancarias por cada 100.000 habitantes, cuando en España en 2016 el dato se situaba en 60.

En relación con el punto anterior, el acceso al crédito es escaso en áfrica. Las empresas FinTech se están adaptando a esta oportunidad utilizando como medios de medición de riesgos datos como facturas, datos de redes sociales y otros datos financieros, cuya accesibilidad es cada día más sencilla.

La poca implementación del sector bancario tradicional de la que hablamos es una oportunidad para los prestamistas alternativos y para los Challenger Banks, pues todavía, por ejemplo, sólo el 32% de la población en Egipto utiliza los servicios de los bancos tradicionales.

Esta situación crea dos tipos de posibles soluciones, por un lado, las empresas FinTech pueden optar por aliarse con bancos tradicionales o, por otro lado, las startups FinTech pueden especializarse en los préstamos directos que ofrecerían a consumidores y PYMES.

Para nombrar a éstos los clientes potenciales de las startups que actúen sin la colaboración de un banco nos basamos en el dato que ofrece la empresa “Tala”, un proveedor de servicios financieros vía móvil, en los que expone que la cuantía media de los préstamos que ofrece es de 70$.

Otra de las tendencias en el ecosistema FinTech en África es la del envío de remesas, pues el continente todavía es sustancialmente dependiente del dinero que viene por esta vía.

Los costes del envío de remesas a esta región del mundo son mayores que los que presenta cualquier otra zona del globo, y esto se debe a la todavía escasa competencia en el sector.

En cuanto al sector InsurTech, es uno de los que mayor potencial de crecimiento tiene en el África Subsahariana. Sudáfrica, el país más desarrollado de la región, aglutina el 70% de todas las pólizas de seguro en esta área, lo que expone la escasa penetración del sector en el resto de las economías de la zona.

Las principales limitaciones de este sector actualmente son el coste, la falta de conocimiento sobre los productos aseguradores, falta de disponibilidad y la inestabilidad de los ingresos de los ciudadanos.

Sin embargo, las oportunidades en InsurTech son enormes, especialmente en el sector “MicroInsurance”, pues los activos asegurables aumentarán en las próximas décadas junto al crecimiento de la clase media.

Las razones de este rápido crecimiento de las X-Tech en África son diversas. Por un lado, la penetración móvil, que es de un 80%, y el acceso a internet (un 36%) no paran de crecer, en parte gracias a las empresas de telefonía chinas, como la marca Transsion, que han provisto a este continente de móviles de precio asequible.

Asimismo, el gran crecimiento de la economía y población africana, unido a una edad media muy baja y al surgimiento de la clase media, favorece la aparición de nuevas empresas tecnológicas que ayuden a solucionar los problemas del continente.

Además, la firma del acuerdo de libre comercio africano aporta grandes esperanzas al sector privado, ya que favorecerá los intercambios comerciales intracontinentales, que aún hoy siguen siendo bajos.

Este ha sido un conciso resumen de la situación X-Tech en África. Hemos revisado las características del continente, los sectores en auge y las razones que, en mayor medida, lo explican.

Desde Finnovating esperamos que la lectura de este artículo le haya ayudado a comprender, aunque sea de manera preliminar, el proceso de cambio que el continente africano está experimentando.

(1) Datos obtenidos teniendo en cuenta sólo las operaciones en patrimonio neto en el sector tecnológico superiores a 200.000$.

Autor: Roberto Morales Trujillo

REGÍSTRATE EN LA PLATAFORMA GLOBAL FINTECH HOY… Y DISFRUTA 15 DÍAS CON UN PERFIL PREMIUM. ¡GRATIS! ¡NO LO PIENSES MÁS!

¡QUIERO INSCRIBIRME!

Entradas relacionadas

Esta entrada tiene 0 comentarios