A través de este acuerdo, Aon y Finnovating buscan seguir impulsando la innovación y potenciar…

EL SANDBOX FINTECH ATERRIZA EN ESPAÑA

El Ministerio de Economía y Empresa prevé la creación de un sandbox en España. Desde la institución se insta a la colaboración y cooperación entre sector público y privado para poder afrontar los retos regulatorios que se presentan en el sector FinTech.

El sandbox en España comienza a ser una realidad tangible. Heredado de nuestros vecinos anglosajones, ofrece un espacio seguro de pruebas en el que las nuevas compañías tecnológicas y otros promotores con propuestas innovadoras pueden experimentar con sus productos y servicios en un espacio con un marco regulatorio mucho más flexible a la vez que cuentan con la supervisión constante de las autoridades competentes. Por tanto, se avalan ciertos niveles de seguridad jurídica y garantías para el consumidor final.

Dicho esto, lo cierto es que parece ser que desde el Gobierno han atendido los requerimientos que desde hace tiempo venían demandando los actores del sector financiero, en especial del FinTech. Estos se habían visto inmersos en un mar de dudas acerca de la legalidad o regulación aplicable a los cambios en el modelo de negocio que ha sufrido el sector financiero tras su fuerte digitalización. A esta petición se sumaba recientemente la Comisión Europea, que instaba a los gobiernos europeos a la creación de espacios seguros en los que la banca y las FinTech pudieran experimentar con productos financieros basados en las últimas innovaciones como Blockchain, criptomonedas o inteligencia artificial, entre otras.

En respuesta a estos designios, el Ministerio de Economía y Empresa anunciaba el pasado abril la implantación en España de un banco de pruebas regulatorio o sandbox. Todo ello con el objetivo principal de suscitar un estímulo a la innovación y desarrollar los servicios financieros y así situar a España al frente de esta tendencia, pues pocos son los países que han puesto en marcha iniciativas como esta.

Por todo ello, el pasado 10 de julio se hacía público el borrador del Anteproyecto de Ley para la transformación digital del sistema financiero, que centra su contenido en la regulación del sandbox, entre otros aspectos que se llevarán a análisis a continuación.

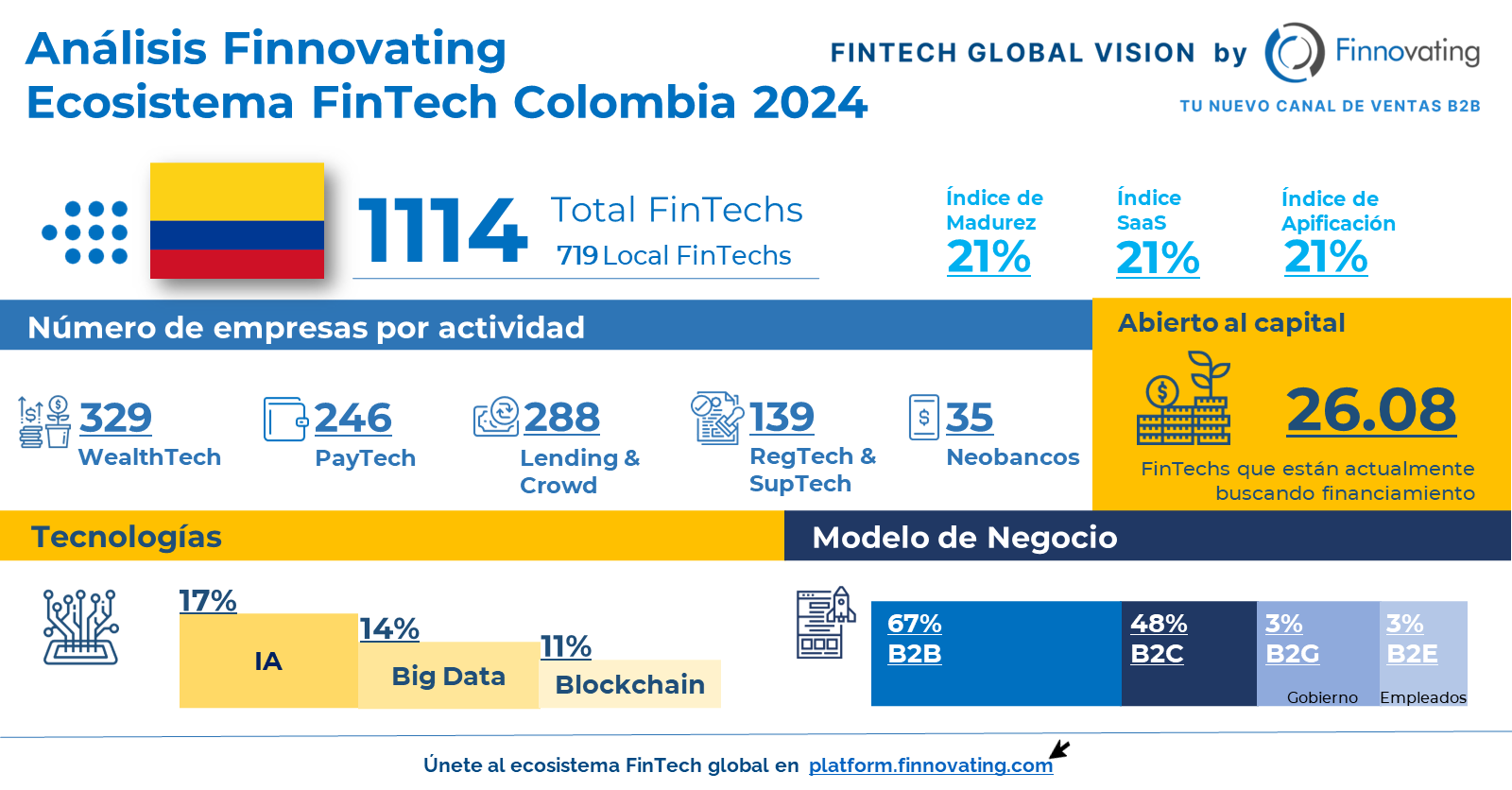

![]()

Se hace público el borrador del Anteproyecto de Ley que habilita para la creación de un sandbox regulatorio en el sector financiero en España.

En primer lugar, cabe destacar cómo, en el texto legal, se pone de manifiesto la existencia de una profunda transformación digital del sector financiero, que viene exigiendo la implementación de una serie de medidas en aras de fomentar la colaboración entre los supervisores del sector público y los actores del sector privado. Se aduce a la perspectiva que debe adoptar el legislador, que deberá asegurarse de que las políticas públicas fomenten la innovación y de que la irrupción de estas nuevas tecnologías no comprometa la estabilidad financiera. Además, pronostica que será deber del legislador garantizar la protección del consumidor, la integridad de los mercados y evitar que estas nuevas tecnologías sean utilizadas como medios para fines relativos al blanqueo de capitales o la financiación del terrorismo.

Para ello, el Título II (que engloba el grueso del documento) prevé la creación de este “regulatory sandbox” al que se refiere como aquel “conjunto de disposiciones que amparan la realización controlada y delimitada de pruebas dentro de un proyecto que puede aportar una innovación financiera de base tecnológica”. El sandbox se crea como base de cooperación entre el sector público y privado, pudiendo las autoridades conocer en profundidad en qué consiste la actividad de estos proyectos tecnológicos, de tal manera que el legislador pueda adaptar la regulación a una realidad que conocerá de primera mano.

El tenor literal del documento dispone que son tres claves las que definen el sandbox:

- Es un espacio controlado: Desde el Ministerio han querido recalcar que la creación del sandbox implica la habilitación de un espacio controlado, en el que se garantiza que los participantes están seguros y que no conlleva riesgo alguno para el conjunto del sistema financiero. Sobre todo, se ha centrado la atención en garantizar plenamente los objetivos en política pública en “tres ámbitos especialmente sensibles”: protección de datos, protección de los usuarios de servicios financieros y prevención del blanqueo de capitales y de la financiación del terrorismo.

- Funcionará como instrumento supervisor: Permitirá a las autoridades regulatorias conocer del desarrollo y potenciales efectos que la transformación digital pudiera producir en el sector financiero. Por lo que se abre la posibilidad de que el legislador y las autoridades supervisoras puedan entender bien la realidad que acontece a fin de establecer una regulación conveniente que permita adoptar una postura basada en el fomento de la innovación desde el control y cumplimiento regulatorios.

- Gobernado por un esquema ley-protocolo: El documento decreta que el sandbox se regulará, en su marco general, a través de ley; mientras que en lo que acontece a la realización de las pruebas y el funcionamiento de cada una de ellas, quedará regulado bajo un marco específico que se centrará en un protocolo que está previsto que se celebre entre el promotor del proyecto y las autoridades que lo supervisen.

También se regulan ciertos “aspectos de detalle” sobre el funcionamiento del sandbox, entre los que se incluyen los regímenes de acceso, garantías y protección a la clientela durante la realización de las pruebas o el régimen de salida.

Por último, se incluyen en los Títulos III y IV una serie de medidas destinadas a favorecer la transformación digital. Por ejemplo, se implanta un canal de comunicación directa con las autoridades supervisoras y se diseña un cauce para consultas escritas sobre aspectos regulatorios que puedan resultar de compleja interpretación o suponer barreras de entrada para nuevos actores financieros. También se propone la creación de un marco reforzado de colaboración y coordinación entre las distintas autoridades competentes, y la elaboración de un informe anual sobre la transformación digital en el sector financiero, en el que se tendrán en cuenta distintos aspectos tales como la evolución y desarrollo tecnológico, tanto nacional como internacional, y en el que se incluirán posibles propuestas de mejora.

Por tanto, quedamos finalmente a la espera de la puesta en práctica de lo que promete ser una iniciativa que ofrece la posibilidad de fomentar la innovación en España de una manera dinámica, en la que no se interpongan ‘techos’ o barreras regulatorias, y, además, se garantice la efectiva protección de los participantes y consumidores.

Álvaro González

Consultor RegTech en Finnovating

Entradas relacionadas

Esta entrada tiene 0 comentarios